Fjármálaþjónusta - Lánshæfismat

Hagsmunasamtök heimilanna gefa út greinargerð um lánshæfismat Creditinfo

Mat á lánshæfi er mælikvarði á hæfi lántakenda til lántöku. Sú krafa er lögð á lánveitendur með lögum um neytendalán (33/2013) að þeir meti lánshæfi umsækjenda áður en samningur um neytendalán er gerður. Með tilliti til hagsmuna lántakenda kynna Hagsmunasamtök heimilanna hér greinargerð sína um lánshæfismat Creditinfo og þær forsendur sem lagðar eru til grundvallar við útreikning þess. Markmið samtakanna er ávallt að standa vörð um hagsmuni lántakenda og tryggja vernd þeirra með tilliti til laga og reglna. Við hvetjum fólk til þess að leita til samtakanna ef þörf er á leiðsögn. Eftirfarandi er meginskilgreining lánshæfismatsins í lögum um neytendalán:

Sjá skilgreiningu í k-lið 5. gr. laga um neytendalán nr. 33/2013 sbr. 17. tölulið 4. gr. laga um fasteignalán til neytenda nr. 118/2016:

Lánshæfismat: Mat lánveitanda á lánshæfi lántaka byggt á upplýsingum sem eru til þess fallnar að veita áreiðanlegar vísbendingar um líkindi þess hvort lántaki geti efnt lánssamning. Lánshæfismat skal byggt á viðskiptasögu aðila á milli og/eða upplýsingum úr gagnagrunnum um fjárhagsmálefni og lánstraust. Lánshæfismat felur ekki í sér greiðslumat nema slíkt sé áskilið sérstaklega.

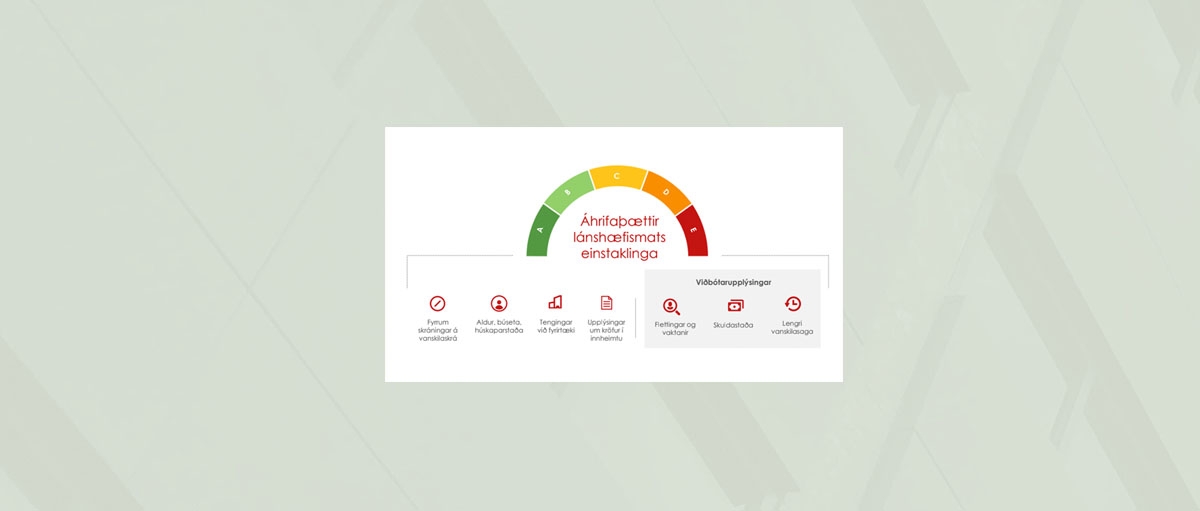

Lánshæfismat Creditinfo

Markmið Hagsmunasamtaka heimilanna með úttekt á lánshæfismati fyrirtækisins er að veita félagsmönnum sínum hagsmunagæslu eins og best verður á kosið ásamt því að upplýsa almenning um meginþætti lánshæfismats. Það er eðlileg krafa að lánshæfismat banka eða fjármálastofnanna sé sanngjart og sveigjanlegt. Það á ekki síst við um einstaklinga sem staðið hafa frammi fyrir tímabundnum greiðsluvanda, eins og t.d. vegna slyss eða veikinda. Þegar slík tímabil eru genginn yfir, gæti viðkomandi viljað vinna að því að bæta lánshæfismatið sitt. Hagsmunasamtök heimilanna hafa ávallt lagt þunga áherslu á réttindi fólks til heimilis, þar á meðal í tengslum við fasteignalán, og leggja sig fram við að verja þann rétt. Hér má finna greinargerð samtakanna um lánshæfismat Creditinfo:

Greinargerð Hagsmunasamtaka heimilanna um lánshæfismat Creditinfo

Greinargerðin samtakanna var unnin í samráði við fyrirtækið sem veitti greinargóð svör og ítarupplýsingar. Þess ber að geta að Creditinfo er eina fyrirtækið á Íslandi sem heldur úti gagnagrunni um lánshæfismat og selur fjármálastofnunum aðgang að honum. Gagnagrunnur Creditinfo er rekin með leyfi frá Persónuvernd en háður vissum skilyrðum.

Viðskiptasaga bankanna og umdeildar skuldir

Það er mikilvægt að hafa það í huga fyrir lántakendur að þó svo að lánshæfismat Creditinfo hafi náð útbreiddri notkun í þjónustu sinni við lánveitendur, þá byggja bankarnir einnig á viðskiptasögu sinna viðskiptavina í mati á lánshæfi. Það er að segja það sem kalla mætti þeirra eigið lánshæfismat eða aðra skráningu um viðskiptasögu. Hvoru tveggja, viðskiptasaga aðila og/eða lánshæfismat Creditinfo getur því haft áhrif á mat bankans á lánshæfi umsækjenda.

Við viljum vekja athygli á því að skráning umdeildra skulda á vanskilaskrá er óheimil. Skuld telst umdeild ef (meintur) skuldari hefur sannanlega komið andmælum við kröfu og ástæðu þeirra á framfæri við kröfuhafa og krafan hefur ekki verið staðfest með aðfararhæfum dómi eða ákvörðun sýslumanns um að fullnusta kröfuna.

Það er mikilvægt að hafa það í huga því vanskilaskráning vegur þungt í mati á lánshæfi. Í því sambandi bendum við á úrskurð Persónuverndar í máli nr. 2020010604 (sjá, nánar á vef Persónuverndar - 23. mars 2021). Þess má geta að kvörtun málsins var gerð og henni fylgt eftir af Hagsmunasamtökum heimilanna.

Hagsmunasamtök heimilanna - Óháð ráðgjafarþjónusta á fjármálamarkaði

{kind=link}